En bref : Le bilan comptable auto entrepreneur n’est pas obligatoire, la loi te l’épargne. Tes vraies obligations : livre des recettes, factures conformes, déclaration CA URSSAF. Un compte bancaire dédié s’impose si ton CA dépasse 10 000 € deux années de suite.

Tu viens de lancer ta micro-entreprise et tu entends parler de « bilan comptable auto entrepreneur » partout. Résultat : tu ne sais plus si tu dois en établir un, à quel rythme, ni ce que ça contient vraiment. La bonne nouvelle : la comptabilité d’un auto-entrepreneur est bien plus légère que celle d’une SARL. La moins bonne : ignorer les obligations comptables qui existent bel et bien peut coûter cher. Une déclaration manquée coûte 60,1 € d’amende automatique (art. L613-8 CSS) — ce chiffre, ignoré par la plupart des guides.

- Comprendre ce qu’est un bilan comptable

- Distinguer bilan et obligations comptables réelles

- Savoir si ce bilan est obligatoire pour toi

- Construire un bilan comptable simplifié

- Utiliser le bilan pour justifier tes revenus

- Décider si tu as besoin d’un expert-comptable

- Anticiper la transition si tu dépasses les plafonds

- Questions fréquentes

- Prendre le contrôle de ta comptabilité d’auto-entrepreneur

Comprendre ce qu’est un bilan comptable

Un bilan comptable est un document financier qui photographie la situation de ton entreprise à une date précise. Il se structure en deux colonnes qui doivent toujours s’équilibrer :

- L’actif (gauche) : ce que tu possèdes : matériel, logiciels, créances clients, trésorerie

- Le passif (droite) : ce que tu dois : capitaux propres, dettes fournisseurs, cotisations URSSAF dues

En comptabilité d’entreprise classique, le bilan fait partie des comptes annuels, aux côtés du compte de résultat et de l’annexe. Pour une SARL ou une SAS, leur dépôt au greffe du tribunal de commerce est obligatoire chaque année. Pour un auto-entrepreneur, la règle est radicalement différente. Le bilan comptable auto entrepreneur n’est pas soumis aux mêmes contraintes formelles.

Cas typique : Sophie, graphiste freelance en micro-entreprise depuis 18 mois, génère 28 000 € de chiffre d’affaires annuel. Elle n’a jamais reçu de mail de l’URSSAF lui demandant un bilan comptable auto entrepreneur, parce que légalement, personne ne peut le lui demander.

Distinguer bilan et obligations comptables réelles

Le bilan comptable auto entrepreneur n’est pas dans la liste des obligations légales. En revanche, d’autres documents le sont. Les négliger expose à des sanctions concrètes. Voici exactement ce que la loi exige.

Tenir un livre des recettes (obligatoire pour tous)

Tout micro-entrepreneur, quelle que soit son activité, doit tenir un livre-journal des recettes encaissées (articles L123-28 et R123-203 à D123-208-01 du Code de commerce). Ce registre chronologique doit mentionner :

- La date d’encaissement (pas la date de facturation : c’est la date où l’argent arrive sur ton compte)

- Le montant et l’origine de la recette

- Le mode de règlement (virement, chèque, espèces)

- La référence de la facture associée

- Le nom du client (nom et prénom pour un particulier, raison sociale pour une entreprise)

Astuce peu connue : si tu encaisses plusieurs petites transactions inférieures à 76 € dans la même journée (ventes au détail au comptant), tu peux les regrouper en une ligne quotidienne. Règle de l’article R123-203 du Code de commerce, ignorée par la plupart des guides. Ce registre doit être conservé 10 ans à partir de la clôture de l’exercice.

Tenir un registre des achats (conditionnel)

Ce second registre est obligatoire uniquement pour les activités de vente de marchandises, de denrées à consommer sur place ou de fourniture de logement. Si tu es consultant, formateur ou développeur en micro-entreprise, tu n’as pas à le tenir.

Il recense chronologiquement les achats engagés pour ton activité : fournisseurs, montants, dates, modes de paiement et références de factures. Format libre : Excel ou carnet papier fonctionnent.

Émettre des factures conformes

Chaque prestation ou vente à un client professionnel doit faire l’objet d’une facture. La mention obligatoire pour tout auto-entrepreneur en franchise de TVA : « TVA non applicable, article 293 B du CGI ». L’oublier peut entraîner un redressement fiscal, même si le montant de TVA réclamé est nul.

Pour être certain de ne rien oublier, retrouve toutes les mentions dans notre modèle de facture auto-entrepreneur sans TVA : il intègre les 10 champs obligatoires et la formule exacte de l’article 293 B du CGI.

Si ton activité est exclusivement en prestation de service, notre guide facture auto-entrepreneur prestation de service détaille les spécificités : description de prestation, pénalités de retard B2B, facturation électronique.

Déclarer son chiffre d’affaires à l’URSSAF

Tu déclares ton CA mensuel ou trimestriel via autoentrepreneur.urssaf.fr. Chaque déclaration manquée déclenche automatiquement une pénalité de 60,1 € (articles L613-8 et L613-9 du Code de la sécurité sociale), même si ton CA est à zéro. La règle s’applique dès le premier mois d’activité, avec un délai minimum de 90 jours entre ta date de création et ta première déclaration.

Bon à savoir : L’ouverture d’un compte bancaire dédié n’est obligatoire que si ton chiffre d’affaires dépasse 10 000 € pendant deux années consécutives. En dessous de ce seuil, un compte courant personnel suffit légalement. Un compte pro reste conseillé pour séparer tes flux dès le départ, mais c’est un choix, pas une obligation. Pour comprendre la règle complète, voir notre guide : auto-entrepreneur compte pro obligatoire.

À retenir : livre des recettes + factures conformes + déclarations CA URSSAF = les trois piliers réels des obligations comptables en micro-entreprise. Le bilan comptable n’en fait pas partie.

Savoir si le bilan comptable auto entrepreneur est obligatoire pour toi

Non, et c’est clairement établi. Le régime micro-entreprise bénéficie d’une comptabilité simplifiée qui dispense les auto-entrepreneurs de produire un bilan comptable auto entrepreneur, un compte de résultat ou une annexe. Aucun dépôt de comptes annuels au greffe n’est requis.

« Le micro-entrepreneur n’est pas tenu aux mêmes obligations comptables que les sociétés commerciales. Le bilan comptable ne fait pas partie de ses obligations légales. »

— Bpifrance Création, encyclopédie de la micro-entreprise

Cette dispense est l’un des grands avantages du régime micro. Tu déclares ton CA et paies tes cotisations via l’abattement forfaitaire (71 %, 50 % ou 34 % selon l’activité). Pas de liasse fiscale. Pas de liasse fiscale, pas de dépôt de comptes, pas de commissaire aux comptes.

La situation change si tu bascules vers un régime réel. En passant à l’entreprise individuelle au régime réel, à l’EURL ou à la SASU, le bilan comptable redevient obligatoire, et avec lui toute la comptabilité formelle.

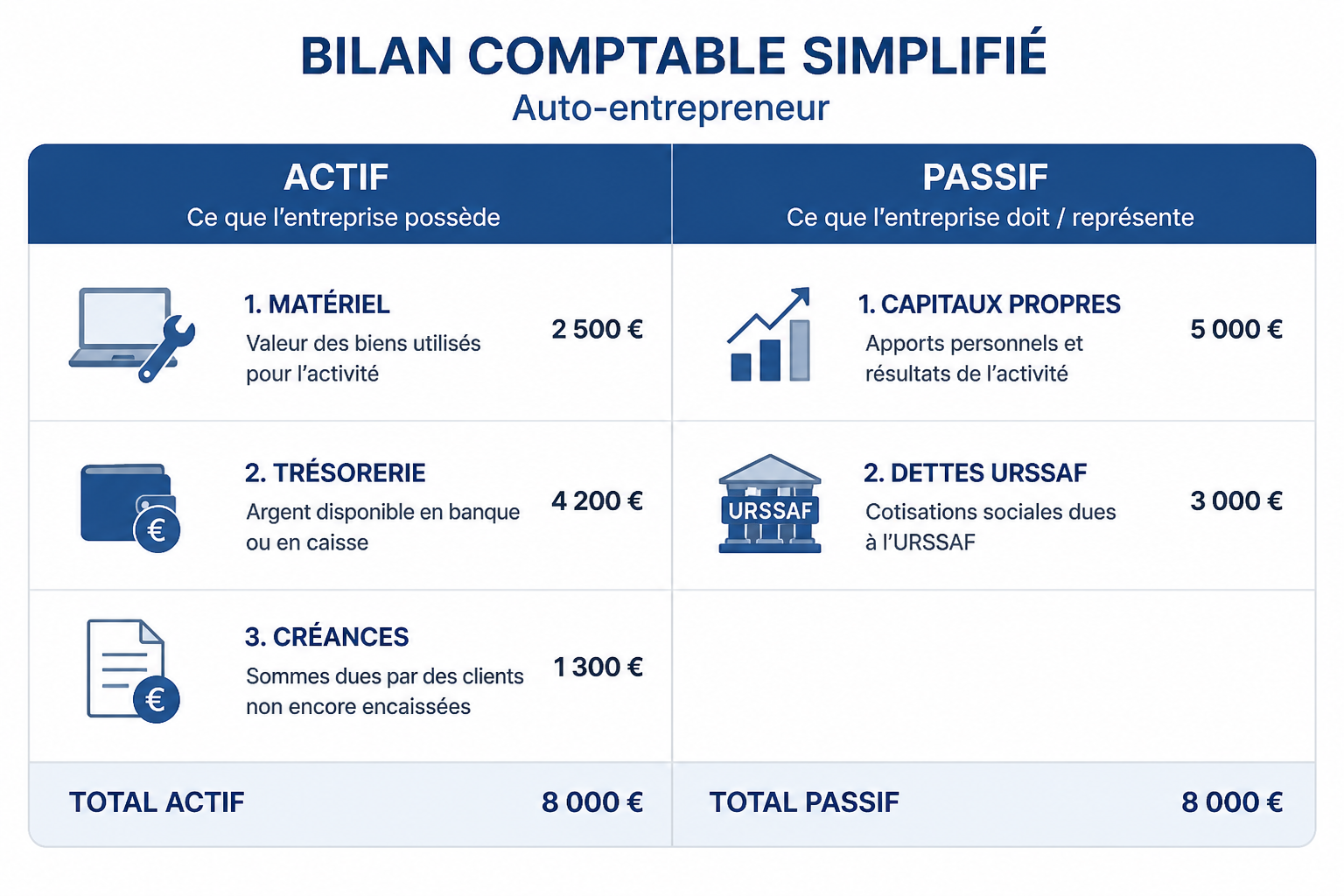

Construire un bilan comptable auto entrepreneur simplifié

Même s’il n’est pas obligatoire, le bilan comptable auto entrepreneur simplifié reste utile. Tu peux l’établir toi-même en moins d’une heure via un tableur. Voici un modèle opérationnel adapté à la micro-entreprise.

| ACTIF (ce que tu possèdes) | Montant (€) | PASSIF (ce que tu dois) | Montant (€) |

|---|---|---|---|

| Actif immobilisé Matériel informatique, véhicule, logiciels |

2 400 | Capitaux propres CA annuel moins charges réelles |

18 000 |

| Actif circulant Créances clients non encore encaissées |

3 200 | Dettes fiscales et sociales Cotisations URSSAF dues, impôts à payer |

4 800 |

| Trésorerie Solde compte bancaire professionnel |

9 600 | Dettes fournisseurs Factures reçues non encore réglées |

2 400 |

| TOTAL ACTIF | 15 200 | TOTAL PASSIF | 25 200 |

Remarque : les montants ci-dessus sont fictifs et illustratifs. Un vrai bilan comptable auto entrepreneur s’équilibre quand total actif = total passif, une fois les capitaux propres correctement calculés (bénéfice réel de l’exercice moins prélèvements personnels).

Exemple concret : Julien, consultant RH en micro-entreprise, génère 42 000 € de CA annuel. Il établit un bilan comptable auto entrepreneur simplifié chaque trimestre dans Google Sheets. Dix minutes de travail, trois lignes d’actif, trois lignes de passif. Ce document lui a permis d’obtenir un crédit auto à taux préférentiel sans passer par un expert-comptable.

À retenir : un bilan comptable auto entrepreneur simplifié n’a pas de format légal imposé. Tu peux l’adapter à ta situation. Ce qui compte : qu’il soit lisible, à jour et cohérent avec ton livre des recettes et tes factures.

Utiliser le bilan comptable auto entrepreneur pour justifier tes revenus

C’est la principale raison pour laquelle les auto-entrepreneurs produisent un bilan : prouver leur solvabilité à un tiers qui ne comprend pas bien le régime micro. Les banques, les agences immobilières et certains investisseurs demandent parfois un bilan comptable par réflexe, sans savoir qu’il n’est pas obligatoire pour toi.

Pour décrocher un crédit immobilier

Pour un crédit immobilier, prépare trois documents : avis d’imposition (×2), déclarations CA URSSAF (×12) et bilan simplifié. Les banques apprécient la régularité plus que le volume : un CA stable de 35 000 €/an sur trois ans convainc davantage qu’un pic à 60 000 € suivi d’une chute.

Pour rassurer un partenaire ou un investisseur

Si tu travailles avec un gros client B2B ou que tu cherches à structurer un partenariat commercial, présenter un bilan comptable auto entrepreneur (même simplifié) renforce ta crédibilité professionnelle. Certains appels d’offres publics exigent d’ailleurs un état financier récent pour valider la solidité du prestataire.

Notre guide sur les frais de débours en auto-entrepreneur t’explique comment distinguer remboursements et chiffre d’affaires déclaré, utile avant d’établir ton bilan.

Bon à savoir : Si ta banque ou une agence immobilière insiste pour un bilan « certifié », sache qu’aucune loi ne t’y oblige en micro-entreprise. Une attestation de situation URSSAF (téléchargeable gratuitement depuis ton espace autoentrepreneur.urssaf.fr) précisant ton CA déclaré et tes cotisations à jour suffit dans la grande majorité des cas.

Décider si tu as besoin d’un expert-comptable

Non, tu n’es pas obligé de faire appel à un expert-comptable en micro-entreprise. Aucune disposition légale ne l’impose. Pour la majorité des auto-entrepreneurs avec un CA standard et peu de charges, un tableur pour ton bilan comptable auto entrepreneur suffit largement.

Un expert-comptable devient pertinent dans quelques situations précises :

- Tu approches des plafonds de CA : 77 700 € pour les services, 188 700 € pour les ventes. Une transition de statut se profile.

- Ton dossier crédit est complexe : moins de 2 ans d’activité, CA variable d’une année à l’autre.

- Tu gères plusieurs sources de revenus (cumul salarié et micro-entreprise, par exemple)

- Tu as des questions fiscales spécifiques : versement libératoire, récupération TVA sur investissement.

Le coût d’un expert-comptable pour une micro-entreprise varie entre 50 € et 150 € par mois selon les prestations. En dessous de 30 000 € de CA annuel, la dépense est rarement rentabilisée. Au-dessus de 50 000 €, une consultation ponctuelle (200 € à 400 €) peut t’éviter des erreurs coûteuses lors d’une transition de statut. Pour aller plus loin dans ce choix, consultez notre guide : expert-comptable pour auto-entrepreneur.

Si tu cumules une activité salariée et ta micro-entreprise, notre article sur le cumul salarié micro-entreprise détaille les implications fiscales à connaître avant de solliciter un conseil comptable.

Anticiper la transition si tu dépasses les plafonds

Le régime micro-entreprise a des plafonds de chiffre d’affaires annuel : 188 700 € pour les activités de vente, 77 700 € pour les prestations de services (seuils 2024-2026). Si tu les dépasses deux années de suite, tu bascules automatiquement vers le régime réel. Et là, le bilan comptable devient obligatoire.

C’est exactement le moment où l’habitude de tenir un bilan comptable auto entrepreneur simplifié paye. Tu arrives dans le nouveau régime avec une photographie claire de ta situation financière : actifs valorisés, créances identifiées, dettes listées. Sans ça, le premier bilan obligatoire prend facilement dix heures à reconstituer, souvent facturé 500 € à 1 000 € par un expert-comptable.

Stratégie classique 2026 : dès que tu passes 60 000 € de CA annuel en prestations de services, commence à tenir un bilan comptable auto entrepreneur simplifié trimestriel. Tu te prépares en douceur à la transition vers l’entreprise individuelle au régime réel ou vers une SASU, pour éviter la régularisation en urgence.

Pour préparer cette transition dans les meilleures conditions, le guide changer de statut auto-entrepreneur détaille la procédure complète : comparatif EI/EURL/SASU, étapes de radiation et coûts réels.

Bon à savoir : Depuis la loi du 14 février 2022, l’EIRL a été supprimé pour les nouvelles créations. Les anciens EIRL conservent leurs droits acquis. En 2026, les alternatives au régime micro sont l’EI au réel, la SASU ou l’EURL, chacune avec ses propres obligations de bilan comptable annuel.

Cette vidéo de Superindep explique concrètement pourquoi aucun organisme ne peut t’imposer un bilan comptable auto entrepreneur, et comment répondre si on te le demande.

Questions fréquentes sur le bilan comptable auto-entrepreneur

Un auto-entrepreneur est-il obligé de faire un bilan comptable ?

Non. Le régime micro-entreprise dispense légalement les auto-entrepreneurs de toute obligation de bilan comptable. Tes obligations : livre des recettes, factures conformes, déclarations CA URSSAF, compte bancaire dédié si CA > 10 000 € deux ans de suite.

Comment faire un bilan comptable auto entrepreneur simplifié ?

Tu crées un tableau à deux colonnes : à gauche l’actif (matériel, créances clients, trésorerie), à droite le passif (capitaux propres calculés sur ton bénéfice réel, dettes URSSAF, dettes fournisseurs). Les deux colonnes doivent s’équilibrer. Un tableur Excel ou Google Sheets suffit ; aucun logiciel de comptabilité spécifique n’est requis pour un bilan comptable auto entrepreneur simplifié non certifié.

Quelles sont les sanctions si je ne tiens pas mon livre des recettes ?

L’absence de livre des recettes constitue une infraction aux articles L123-28 et R123-203 du Code de commerce. Le défaut de déclaration CA entraîne une pénalité de 60,1 € par déclaration manquée (art. L613-8 et L613-9 du Code de la sécurité sociale). En cas de faux ou usage de faux sur registres comptables, les sanctions peuvent aller jusqu’à 45 000 € d’amende et 3 ans d’emprisonnement (art. 131-13 Code pénal).

Comment justifier ses revenus en tant qu’auto-entrepreneur sans bilan ?

Ces documents suffisent : avis d’imposition (×2), déclarations CA URSSAF (×12), attestation URSSAF gratuite. Ajoute les 3 derniers relevés bancaires pour compléter.

Un auto-entrepreneur peut-il « déposer le bilan » ?

« Déposer le bilan » au sens juridique (procédure collective) s’applique aux entreprises en cessation de paiements. Un auto-entrepreneur dans cette situation peut déclarer son état au tribunal. En pratique, la majorité des micro-entrepreneurs en difficulté cessent simplement leur activité via le formulaire de radiation sur autoentrepreneur.urssaf.fr, une procédure bien plus simple.

Faut-il un comptable pour établir un bilan auto-entrepreneur ?

Non. Pour un bilan comptable auto entrepreneur simplifié personnel, un tableur et une heure de travail suffisent. Pour un bilan à présenter dans le cadre d’un crédit immobilier complexe ou d’une levée de fonds, une consultation d’expert-comptable (200 € à 400 €) apporte une réelle valeur ajoutée. C’est un investissement ciblé, pas une obligation légale.

Pour aller plus loin : retrouve les obligations comptables complètes du micro-entrepreneur sur Bpifrance Création et les dispositions officielles de service-public.fr.

Prendre le contrôle de ta comptabilité d’auto-entrepreneur

Le bilan comptable auto entrepreneur n’est pas une obligation légale, mais c’est un outil de pilotage que les micro-entrepreneurs les plus sérieux adoptent dès 30 000 € de CA annuel. Tiens ton livre des recettes à jour, déclare ton CA à l’URSSAF, facture avec la mention art. 293 B du CGI et construis un bilan simplifié trimestriel. Ces quatre gestes séparent un auto-entrepreneur serein de celui qui découvre ses problèmes comptables trop tard.

Si tu envisages de franchir les plafonds ou de structurer davantage ton activité, compare les statuts disponibles et consulte un expert-comptable avant de dépasser le seuil, pas après.